地道に作ってきたクラウド会計ソフトの「七夕」を公開しました。 www.minatoacc.com/tanabata 「七夕」の特徴ですが、は世界中どこからでも使用可能なインターネット会計システムです。無料でお使いいただけます。 事務所でやっている記帳代行サービスとしては、現在、弥生会計を使っています。会計ソフトとしては弥生会計の方がはるかに便利です。 まず、ローカルのコンピューダーで動く(つまりデータも処理も全部自分の目の前にあるPCで動く)ので、反応速度がはるかに速いです。インターネットの会計ソフトでは、データがサーバー側にあるため、処理したデータや画面をいちいちサーバーからローカルに送る必要があるからです。 それでも、ネットの会計ソフトにも価値があると思っています。一番のメリットは、お客様は会計データの詳細を会計事務所にいちいちメールで質問しなくても何時でも好きな時に自分で、見れることでしょうか。 この利点を強調するため、領収書等の帳票を元帳からいちいちクリックして画面を移さなくても、マウスを当てるだけで表示されるようにしました。このために、AJAXという技術を使っています。 事務所の中で使ってきて、お客様にも提供してきましたので、それなりに使用感はこなれてきているはずですが、まだ、完ぺきとは言い切れません。 将来的にはソフト自体としても有料にしたいとおもっていますが、現在は機能をますます良くする為に開発中ですので、使っていただいて、色々コメントを頂けるとうれしいです。。 使い方のマニュアルを近いうちにまとめたいと思いますが、 まず、「Create a New Free Account.」のリンクから新規のアカウントを作った後、 補助勘定元帳、もしくは、鉛筆のマークのアイコンから入力をしてください。 結果は、試算表またはTBのアイコンで表示される画面で、集計されます。 どうぞよろしくお願いします。 (iPhone用のアプリの勉強中です。)

去年の終わりか今年の頭くらいまで、ハローワークで求人をしていましたが、募集にはかなり苦労していました。 それが、今年の年初の株安くらいから潮目が少し変わったのかも知れないと思うようになりました。今年の4月に求人をタウンワークとフロムエーで出しました。応募の数は軽い気持ち(ひやかし?)で応募して下さる方もいたとおもうのですが、30以上は有ったように思います。 今まで、無料のハローワークでしか求人してなかったので、単純に比較はできないのですが、応募の結構な多さにビックリでした。地域を東京23区のうちの総武線沿線近辺に限定して出したので、広告代は10万円もかかりませんでした。 今回の結論は、どうもハローワークは無料で求人を出せるから、求職者の方にはあまり信頼されていないのではという事でした。「無料で出せるイコール、ブラック求人が多い」みたいなイメージを持たれているようにも感じました。 求人を企業がする場合、業務の遂行に必要があるから、採用しようとしているはずです。私のところもそうで、求人が思うようにいかなかったので、仕事の問い合わせはあったのに、受けたくても受けられないような状況でした。そう考えると、求人のコストは多少かかっても、新しい仕事が受けられない・人が足りず業務に支障がでる可能性を考えると安いものだと思います。 ですので、今後は有料の求人メディアはちゃんと使っていかなくてはと思いました。 それはそうとして、これだけ応募があったのは、景気の潮目が変わったのではないか、、アベノミクスはそれほど実態がないのではないかとちょっと警戒しています。皆さんはどう思いますか。私は、変に仕事の業容を拡大しないように、リスクをあまり大きくしないようにしようと思いました。

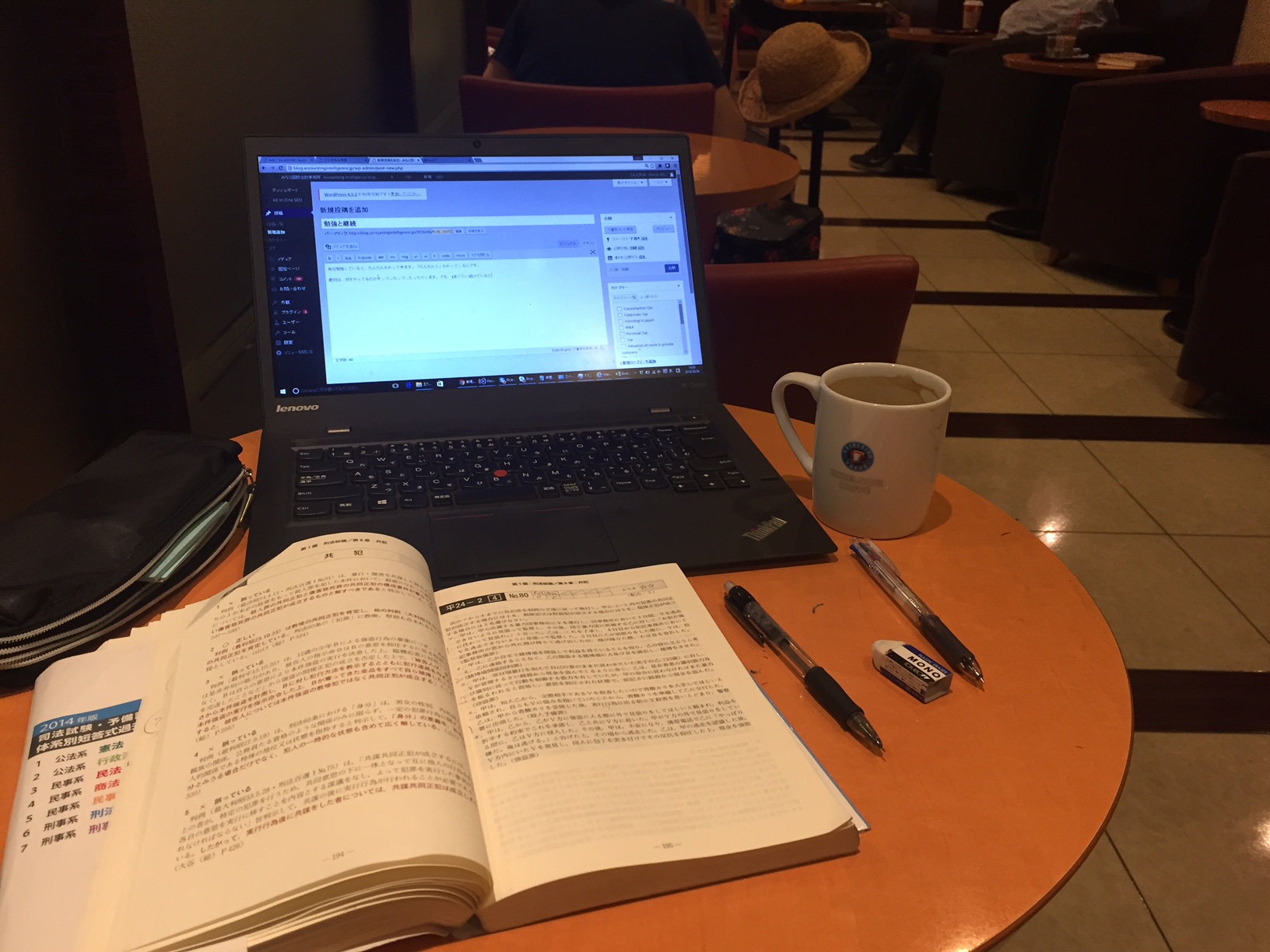

毎日勉強していると、だんだんわかってきます。「だんだんと」わかってくるんです。よくわからなくて、嫌になることもあるのですが。 最初は、何をやってるのかチンプンカンプンだったりします。でも、1年ぐらい続けているとわかってくるから不思議です。 最初はとても範囲が多くて、量が多くてとても無理のような気がしてしまいます。でも、毎日やっていると結構な量をこなしています。 試験勉強との兼ね合いで言うと、継続して勉強したからと言って、それでも難しい試験は受かるかどうかわかりません。仕事だって、継続したからといって、成功するとは限りません。まあ、それを言ってしまうと、身も蓋も無くなってしまったりするのですが。。 でも、継続すると結構すごい事が出来たりします。自分が最初に思っていたより多くの事が出来たりします。私は、継続してコツコツやるのが好きなので、いつもこのパターンです。 誰かがおっしゃってたように、同じ時間にやるようにするのが習慣化のコツのような気がします。同じ時間にやるようにすれば、それは習慣になってしまうので、ずっーとやり続けられるような気がします。あと、重くても、パソコンとか教科書とか、毎日バッグに入れて持ち歩くことでしょうか。(体力もつきますし。。)そうすると、職場の行き帰りの途中のカフェかなんかでも30分でも出来ますし。

プログラミングが面白いので続けています。税理士として独立した前後から続けているので、かれこれ10年以上はやっています。 最近になって、論理的な思考ができるからということで、プログラミング教育の重要性を説いたりする本や雑誌も出ています。でも、論理的な思考のためにプログラミングを続けるのはちょっと想像できません。それだけのためにやるなら、ちょっと時間の無駄のかなー。 プログラミングには恐ろしく時間がかかります。ちょっとやって、ちょっと楽しむくらいなら、それほど時間はかからないかも知れません。でも、人に使ってもらう何らかの価値のあるものを作ろうとすると、100時間くらいは簡単にかかってしまうと思います。業務用に近いものだと、小さいものでもその10倍はかかるでしょう。それにプログラミング言語を覚えるのにも時間はかかります。これもきっと100時間くらいはかかります。 私が今メインに使っているのは、MicrosoftのC#と、Visual Basic、それにiPhoneやiPadのアプリを作る時に使うSwiftと言う言語です。 人に使ってもらうプログラムを作るのは大変です。仕事の忙しい時に限ってバグが出たりして、それを急きょフィックスしなくてはならなくなったりします。作った後もメンテナンスがあり、これの方が地道で大変だったりします。 でも、プログラミングは何か便利なツールを提供できます。オリジナルの価値を提供できます。自分で作ったプログラムがちゃんと動いて、日々の仕事の中で稼働しているのを見る時の気分は格別です。 ********************************************* 昨日、数か月前に仕込んだ味噌の天地返しと言うのをやりました。 カビがすごくてグロテスクな事になってるのかと、恐る恐るふたを開けたのですが、麹の発酵した結構いい匂いがしてました。 見てわかる通り、上にかけていた布はカビだらけ。。の恐ろしい見てくれでした。

(朝の自習室より) 昨年の12月から続いた会計事務所の繁忙期もやっと5月の終わりをもって終了しました。 年末調整から始まり、源泉所得税の納付、法定調書、償却資産税、12月決算、個人の確定申告、3月決算。結構ありますね。 忙しかったー。 今年は抜けた方の穴が大きかったので大変でした。頑張っていただいた事務所の皆様お疲れ様でした。 うちの事務所は外資系のお客様が多いので、12月決算が激多です。 今回の繁忙期でその重要性を実感したのが、資料の残し方の重要性。人が辞めると前の細かい事がわからなくなってしまいます。ファイルや資料の残し方をある程度は決めているのですが、マニュアル化していなくて、細かくチェックしていませんでした。 そうすると、後で、細かいことがわからなくなるんです!(威張って言い切ることではないのですが。。) 今後は決算が終わったら、ファイリングするところもチェックリストのようなもので、マニュアル化する必要があるなーと思いました。 私は、一人の仕事人として信頼されるのも良いことだとはうのですが、組織としてもあそこの会計事務所なら大丈夫だといってもらえるようになりたいと思っています。ですので、事務所のなかで、人によって仕事の内容にばらつきがあるというのは、望ましい状況ではありません。一定の品質の品質を確保できるように、オペレーションのマニュアル化を進めたいと思っています。

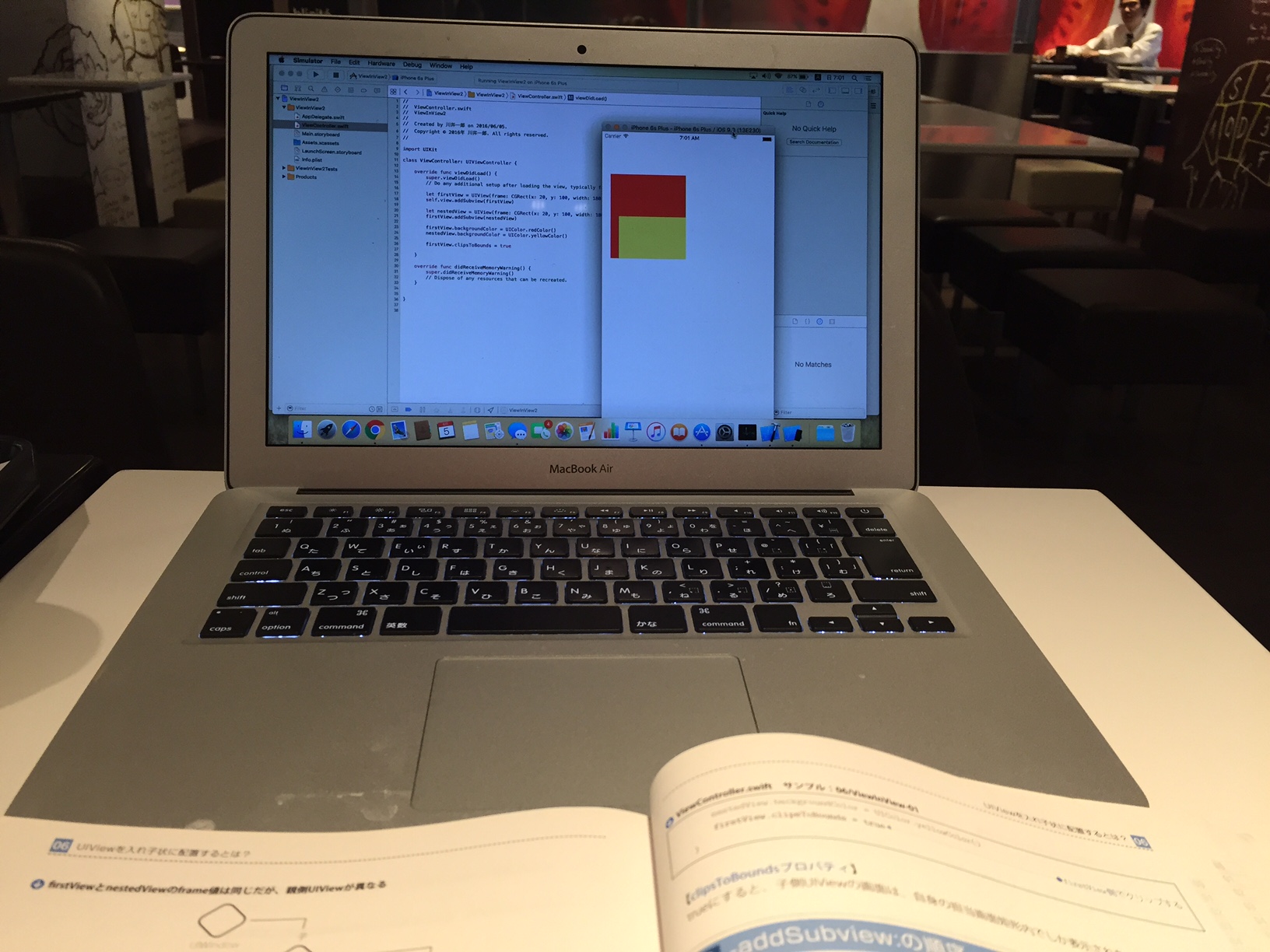

毎日、プログラミングと法律の勉強をやるようにしています。 何かやりたいことがある場合に、それが時間のかかることであるのなら、毎日少しずつでもやり続けるのが結局は近道だと思うからです。私はずっとこのやり方でやってきました。 誰でも毎日それぞれやることがあり、忙しいと思うので、なかなかやりたい事がままなりません。私の決めた方法は、毎日同じ時間にやることです。これだと習慣になるので、朝になって今日は自分は何をすべき何だっけ?と悩むことはありません。 私は忘れやすいので、決めておかないと自分のやりたかったことも忘れてしまうのです。自分が朝やるべきことは何だったっけ?と一々思い出さなくてはいけないのです。 決めておけば、安心です。毎日少しずつ前進します。 (5月の朝の代々木公園) 今日は、今作っている会計ソフトで、その仕訳にマウスをあてると、その仕訳の元資料(レシートや請求書などの画像データ)が画面に浮かび上がってくるような仕組みをAJAXで作りました。

5月も終わりで、だんだんと蒸し暑い日が増えてきました。それでも朝は涼しいし、快適な季節です。 事務所の仕事もまだ3月決算がいくつか残っていて気が休まらない日々ですが、それでも昨年の12月から続いた繁忙期がもうすぐ終わるかと思うと幸せな気持ちになります。 赤字の会社を清算する場合に、親会社やオーナー社長からの借入金が残っている場合が良くあります。 盲点になりやすいのですが、債務超過で自己資本がマイナスになっている場合、清算の結了登記をする場合に、特別清算の手続きが必要となり、任意整理による解散が認められなくなってしまいます。ですので、親会社やオーナー社長からの借金がある場合、借金の棒引き、つまり、債務の免除が必要となります。 この時、ポイントになるのが、債務免除のタイミングです。いっぺんに全部を免除した場合、青色欠損金の残額によっては免除益が発生してしまいます。法人税の通達にもあるのですが、債務免除益を課税にしないためには、残余財産がないことが必要です。 残余財産がないことを証明するには清算中に事業年度を変更してでも、一度決算をするのがよさそうです。通達でも、残余財産がないと見込まれるための判定は、事業年度の終了の時の現況によると書いています。 (残余財産がないと見込まれるかどうかの判定の時期) 12-3-7 法第59条第3項《解散した場合の期限切れ欠損金額の損金算入》に規定する「残余財産がないと見込まれる」かどうかの判定は、法人の清算中に終了する各事業年度終了の時の現況による。(平22年課法2-1「二十六」により追加)

Appropriate valuation is necessary to avoid a future tax problem when you want to sell stock to your relatives or to a company that you own. Selling those stocks too cheap means that the buyer of the stocks will face possible issue of gift tax. There are variety of Valuation methods like the net asset … Read More “Valuation of stocks in private company -1” »

Operating loss can be carried forward for next nine years, if a company is eligible for blue tax form (aoiro shinkoku). Nine years. it is a long time. But it will be expired after that. In the next nine years, a company can use it to offset against taxable profit partially or in full depending … Read More “Operating Loss to carry forward” »

USCPAは日本の職場であまり役に立たないと言われることもあるようです。 わたしは、そんな事は無いと思います。 USCPAを取得してアメリカで働いてきた方と話をすると、会計の考え方みたいなものは世界共通だなと、結構いつも思います。 まず、脱税や虚偽表示などの不正に関する考え方。経営者にとっては自分にとって望ましい自社の数字の数字と言うものがいつもあります。銀行からお金を借りている場合は利益を多く見せたいし、利益が大きくて税金の負担が大きい場合には利益を小さくしようと努力します。合法の範囲で出来るだけ経費を先に払ったり、売上をできるだけ先送りしようとします。 税理士や会計士などの会計プロフェッションは、業界の倫理規則や法律で規制されています。脱税や粉飾の手伝いをしてしまえば、資格のはく奪や刑罰などの大きな代償を払うことになります。なので、そんなことはしたくはありません。他方で、税理士や会計士はお客様からお客様から報酬をいただいています。お客様の要望をまったく聞かないのでは誰のために働いているのかわかりません。 そういうジレンマは倫理の科目を通して、USCPAの方はよくわかっています。そういう難しさに触れるところまで、簿記だけやっているのと比較して、視野が広い気がします。 また、保守主義が望ましい理由や、発生主義、費用収益対応の原則など、日本でもアメリカでも会計に根本的に要求される原則は似ています。 USCPAを持っていると、日本の税務は置いといて、会計の基本原則や最近の会計処理の流れは理解している。また、英語もある程度はできる。「プラス」、そういう倫理的な難しさがあると言う事までわかっていると評価されるように思います。また、資格を取れる知的な理解力と継続した努力ができる方だと評価されるので、日本の法人税や消費税は、本を読めばそれなりに自ら習得できるはずだと判断されている様に思います。 わたしは、その方が日本の税務にも興味を持っていただけるのなら(実はここが難しいのですが)、日本の会計事務所でも活躍の場があり、結構キャリアを積めるのではないかと思います。