お客様に聞かれている事例ですが、今までは、中古車のトレーディングをしていた会社ですが、しばらく活動を休止していて繰越欠損金が相当溜まってしまいました。 この会社を使って民泊事業を始める事にしたのですが、新たに出資を募り、元の株主と新たに参加する出資者2人の合計3人で3等分ずつ持つような会社にしました。(事実と異なるように少しアレンジしていますが大枠は変えていません。) この会社は繰越欠損金を使えるでしょうか? http://tadashiisetsuzei.com/article/300992557.html ここに色々書いてありますが、ざっくりとまとめると繰越欠損金の使用制限がかかるのは、(A)特定支配関係が始まって以降に、(B)特定事由に該当する事実が発生した場合です。 そして特定支配関係(A)とは「一つの法人もしくは一人の個人が、繰越欠損金を持っている会社の50%超」を取得した場合です。これを書いている時点では、法人税法施行令113条の2に規定されています。 特定事由(B)とは主に、以下の通りです。他にもいくつかありますが、これがメインです。 (1)休眠会社が復活して事業を始めた場合、 (2)他の事業をしていた会社がその事業を廃止して、もしくは廃止することが予想されていて、かつ、新たに別の事業を始めて、今までの事業規模の大体5倍超の借入金または出資を行うことです。 今回の質問の回答は、持ち分が3分の1ずつですから(A)の特定支配関係が発生しないので、持っていた繰越欠損金は使えるという結果で良さそうです。以前に誰か専門家の意見を聴いていたからこういう形式になったのか、それともたまたまだったのかはわかりませんが、よく出来ています。つまり、欠損金を抱えた休眠会社を持っていたのですが、自分だけではなく、誰か他のメンバーを2人連れてきて新しい商売を始めています。他のメンバーにとっては、事業の3分の1を取得するという、新たに事業を始めるに近い大きな出来事だったのですが、休眠会社の過去の欠損金を結果的に利用することが出来ています。 半分以上を取得していないので、コントロールを獲得していませんから、ギリギリ制度の意図する射程範囲には入らないようになっていると言えるのではないかと思います。なるほど、繰越欠損金の活かし方も掘り下げると深いものがありますね。。

Category: 投資スキームと税金

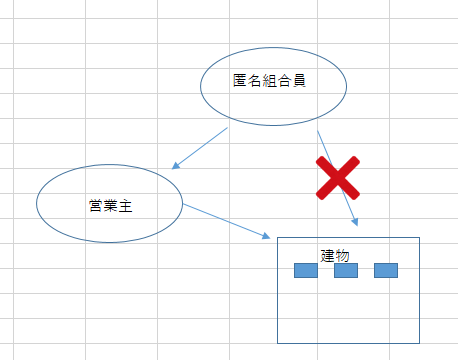

匿名組合にすると税金が安くなると不動産投資をする外国人の方たちの間で思っている方が多いようです。本当にそうなのかなと考えてみました。 ちなみに、匿名組合の分配金を非居住者に支払う時には、20パーセントの源泉所得税がかかります。それと比較して、法人税の方は、実効税率は地方税まで入れて、所得(利益)が800万までは約25パーセントです。800万円を超えると40パーセントくらいになります。 匿名組合のスキームは、商法の535条以下に規定されていますが、営業者と匿名組合員(出資者)が必要です。営業者が出資を募って、匿名組合員から出資を受けます。営業者は匿名組合員から出資を受けて、不動産などの事業に投資をして、利益が出たら分配します。 ここで注意が必要なのは、買った不動産は営業者に帰属するという事です。匿名組合員は、営業主を監視することは出来ますが、匿名組合の持つ財産を直接コントロールすることは出来ません。 また、あえて既に所有している不動産を営業主に移転すると、登録免許税や不動産取得税がかかります。これが結構高いです。 ビジネス上のリスク 匿名組合で税金が安くなるのには理由があります。匿名組合では、営業者が不動産の所有権を取得するので、匿名組合員は持っている不動産を使って匿名組合を組成するには、名義を営業者に移さなくてはならなくなります。所有権が無くなってしまうので、不動産を直接コントロールすることができなくなります。つまり、営業者が勝手に不動産を第三者に売ってしまうと、匿名組合員は不動産を取り戻せなくなってしまいます。 つまり、匿名組合員は、出資者であって営業主体ではないから、配当と同じような源泉所得税で課税関係が終わるという形になっているのだと思います。 税務で否認されるリスク そこでよくある発想は、自分で営業主の会社を作ってしまおうと言うものです。日本に小さな合同会社を作ってそれを営業主にして、そこに出資をすることを通して不動産を買おうと言うものです。 しかし、営業主と匿名組合員はお互いに無関係の別人であることが前提になっています。匿名組合員が営業主である会社を作るという事は、匿名組合員が営業者である会社の株主になっていて、匿名組合員が営業者をコントロールしてという事になると思います。 この場合、日本にある営業主であるところの会社が、匿名組合員と一体になってしまいますから、不動産を持っているのは、匿名組合員であるという事を税務当局に認定されてしまい、匿名組合員が法人なら日本における法人税、個人なら所得税がかけられてしまうリスクが相当に高いと思います。 また、営業者の会社の株は誰か第三者に持ってもらっていても、実際の投資の意思決定は、匿名組合員がやっている場合がそれなりにあると思います。例えば取締役が、匿名組合員の関係者であったりとか、意思決定が匿名組合員によってされていることがメールなどで明らかな場合は、やはり否認されると思います。 原則 匿名組合で否認されないようにすることは、原則に戻ることだと思います。つまり、出資者とは別のアセットマネージャーが不動産などを購入するファンドを組成して、そこから出資者を募ると言うものです。順番が、まず出資者がいて、営業者を何とかするのではなくて、営業者がまずいて、その会社が出資者を募るのです。 English version of explanation is available here. (私記) 昨日は子供小学校の関係の催しもので、土曜日の半日を小学校で過ごしました。竹で紙鉄砲や起き上がりこぼしなどを作って子供たちに教えるお手伝いをしたのですが、なかなか楽しかったです。 最近、再びJavaをよくさわっているのですが、Tomcatなどでエラーが出るとどこが悪いのか原因を探すのに苦労します。まだまだ、いじっている時間が不足しているのでしょう。