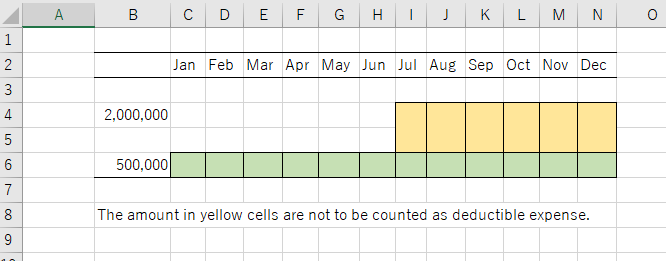

会社節税

エンジェル税制は、個人がベンチャー企業に出資した場合、1000万円まで(上限は40%)を所得から差し引くことのできるという、すごい制度です。投資した金額がそのまま所得控除になるので、例えるならベンチャー投資という投資をしながら、100%損金に算入できるようなものです。 この制度のすごいところは、投資のリターンが100投資して100だったとしても、つまりチャラだったとしても、30の利益が出てしまう所です。 具体的に説明すると、投資した株式を売却した際には、合計で約20%の所得税と住民税がかかります。税率50%の高税率層の人が、投資した金額と同じで将来売却できたとしたら、投資した時は約50%の税金が節約できて、売った時に20%支払いますので、これだけでも差引き30%の税金を得しています。 税率の高い人には素晴らしい制度ですが、エンジェル税制を利用する上で一番の問題点は良い投資先を見つけるのが難しいという事です。良い投資先はそう簡単には見つかりません。自分でこの会社は良い会社だと思っても、大概の場合は失敗します。ベンチャー投資は1000に3つと言われるように不確実性の高い分野です。例え、投資の期待値が全体ではプラスだったとしても、成功確率が1000分の3では、個人にはとてもではないけど、リスクが高すぎます。 このリスクを分散するためにファンド的なもの(投資事業有限責任組合)を通して投資することもまま見られるように思います。