最近、「Outliers」という本を読みました。 成功するためには、何が必要かという事が書いてあるのですが、1万時間のトレーニングと類い稀な幸運がが必要と書いています。この幸運はどれくらいの幸運かというと、ある特定の時や時代の、ある特定の場所に生まれるくらいの幸運が必要だということです。 例えば、カナダのアイスホッケーのプロリーグでは1月から3月の年の前半が誕生日の選手の確率が半分以上(6割?)を占めるくらい高いのだそうです。これはなぜかというと、カナダでは年齢ごとにホッケーの選抜リーグに入れる少年を選抜しているのですが、小学校低学年の時にすでにその選抜が始まるので、その年代ではまだ、1月生まれと12月生まれの子供では成長度合いの差が相当大きいのです。そして、1月生まれの子の方が成長しているので、どうしても上手に見えてしまうため、1月生まれの子供が選抜チームに選抜されます。でも実際には、1月生まれと12月生まれでは1月生まれの方が確率的に才能が上、なんてことはないですよね。 そして一度、選抜チームに選抜されると、全国を転戦するので試合の経験数や練習量が、どうしても選抜チームに入っていいない子より増えるし、一流のコーチにトレーニングは受けられるし、加速度的に差がついてしまうのだそうです。 1万時間のトレーニング努力が必要であることは確かなのですが、それだけではなく運が必要だと言う事が書いてあり、ある意味自分の努力だけではどうしようもない事が書いてあるので、気は楽になります。 例えば、Microsoftを作ったBill Gatesは中学・高校生の時、当時とても高価だったメインフレームのコンピュータに触れてプログラムできる機会があったと言います。彼の通っていた高校には当時珍しかったコンピューターがあったそうなのですが、 Bill Gatesは、ここでコンピューターのプログラミングに相当はまったらしいのです。紙テープに穴を開けてプログラムを書いていた時代です。当時、そもそもコンピューターというものが珍しかったので、プログラミングの経験があるということ自体が、相当珍しくて貴重な経験でした。 UNIXを作ってその後、Sun Microsystemsを作ったBill Joyという人は、学生時代はミシガン大学に通っていました。ミシガン大学は当時珍しくメインフレームのコンピューターラボのようなものがあり、大学が近所だったので、このラボでコンピューターに何千時間という長時間触れることができました。 そしてその後にコンピューターに関する技術が発達して、爆発的にPCが一般に普及していく革命的な時点がやってきます。その時点ですでに1万時間のプログラミング経験があり、かつ、その時に結婚していて守る家族や会社での地位がなく、リスクが取れる年代であったことが大きかったのではと書いています。 Bill GateもSteve Jobsも1955年生まれです。Bill Joyも1956年生まれです。3人とも相当の才能があり努力家であったのはもちろんですが、ある特定の時代にアメリカの限られた場所で学生時代を送ることができたことが、実はこの経験が得がたいほどの幸運でもありました。 プロになるためだったり一芸に秀でるためには1万時間のトレーニングが必要だというのは、よく聞く話で確かにそうなのだろうなと思うのですが、この1万時間を得るためには、本人の努力だけではなく、自分の力以外の幸運が必要なのだということのなのでしょう。そして、そのトレーニングした1万時間どの分野だったのか、その分野が価値のあるものとして、時代に評価されるかどうかもまた、運の要素も大きいということのようです。

Month: October 2016

認可保育園の消費税は免税になります。では、認可「外」保育園の消費税はどうでしょうか。 答えは、非課税になります。国税庁のホームページには、以下のようにあります。 「都道府県知事の認可を受けていない保育施設(以下「認可外保育施設」といいます。)のうち、一定の基準(認可外保育施設指導監督基準)を満たすもので都道府県知事等からその基準を満たす旨の証明書の交付を受けた施設及び幼稚園併設型認可外保育施設の利用料については、児童福祉法の規定に基づく認可を受けて設置された保育所(以下「保育所」といいます。)の保育料と同様に非課税とされます。」 国税庁HP 次に法人税ですが、これも一般社団法人を設立して、非課税になりうります。一般社団法人は株式会社とことなり、非営利型の組織運営が出来ます。その場合、通常の収益事業には法人税がかかるのですが、収益事業と非収益事業にわけて、非収益事業には法人税が課されません。 国税庁のHPにも、認可外保育園でも法人税が非課税となる旨の以下のような記載があります。 「その認可外保育施設が証明施設であり、監督基準に従って運営されている場合には、照会者の見解どおりで(収益事業に該当しないとして取り扱って)差し支えありません。」 国税庁HP 一般社団法人は、株式会社や合同会社と同様に通常の事業も行えるので、認可外保育をやるのであれば一般社団法人の形式を考えておくのも損がないとは思います。

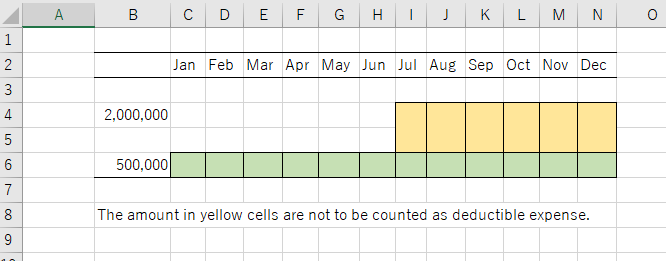

The tax law about director salary is simple, although it may look otherwise. The law says that only fixed amount of director salary is deductible from taxable corporate income. It does not mean that you cannot change/raise your salary during a fiscal year but it only means that the raised salary will not count as … Read More “Director salary cannot be raised in the middle of a fiscal year (Corporate Tax Law)” »