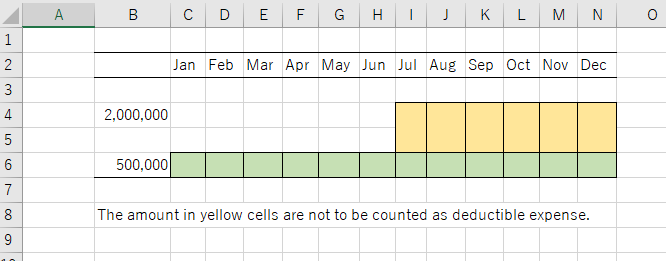

会社節税, 小さな会社の経理と税金, 法人税関係

節税のために保険会社の営業マンから保険商品を勧められる事がよくありますが、必ずしも正解ではありません。節税で勧められる保険商品は、今払った分を経費にして法人税を減らしつつ、将来解約返戻金を受け取るというものです。 解約返戻金は大体80%と90%の間くらいであることが多いです。簡単な計算だけでも保険は損なのですが、実質返戻率などのちょっと変わった言葉が出てくるので、多くの人が誤解してしまいます。単純に考えても、払い込んだ保険料と解約返戻金の差額が保険会社の取り分で、解約返戻金には法人税がかかるので、手残りは少なくなるのです。 ライトグリーンの部分が実際に手元に残る利益ですが、一見して保険を払わない場合の方が多いことがわかります。 毎年100万円の保険料を7年払ったところで解約したとしたしましょう。解約返戻率は85%として計算します。返戻金には法人税が23%かかります。 7年後のキャッシュフローでは、結局少なくなっていることがわかります。